こんにちは、四姉妹のパパ、ラブドラです。

本日のテーマは妻が投資に反対しても説得できる資料4選です。

パパ猫1

パパ猫1新NISA始まったし、教育費貯めるなら株とか投資で積み立てたいニャ!

パパ猫2

パパ猫2でもニャア、うちの嫁が絶対投資を許してくれんニャ💦

ちゃんと銀行に貯金しないと減るからダメって聞かないニャ

パパ猫3

パパ猫3うまく説得したいけど、どんな話で説得するといいかニャア

ラブドラ

ラブドラでしたらコレを奥さんに見せてください。

妻を説得できずに、投資をスタートできないパパさんは多いでしょうね。

しかし今は我が子の教育費を預貯金だけで賄うのはとても難しいでしょう。

そんなパパさんのために、妻を説得するための資料をまとめました!

- 国別に見た現在投資している金融商品

- 国別家計金融資産の構成

- 国別家計金融資産の推移表

- 日本人が投資を始めるべき3つの理由

なんか難しそうだなぁと思ったパパさん、大丈夫ですよ。わかりやすい表も作ってあります。

- 妻を説得できて、投資に寛容になる

- 今日から投資を開始できる

- 我が子の教育費が貯めやすくなる

私は投資を10年以上経験しており、また四姉妹それぞれにジュニアNISA口座を開設しており、積極的に投資で教育費を積み立てております。

大切な我が子の教育費には、投資による貯蓄が必要不可欠です。

この記事を読んで妻に見せて、今日から投資による積み立てをスタートさせ、早期から教育費の積立をしましょう。

それではどうぞ👋

妻が投資に反対しても説得できる資料4選

それでは、妻が投資に反対しても説得できる資料4選について順次解説します。

コレらを妻に見せて、投資がなぜ大切なのか、他国と比べて日本がどれだけ遅れた国であるのか理解してもらいましょう。

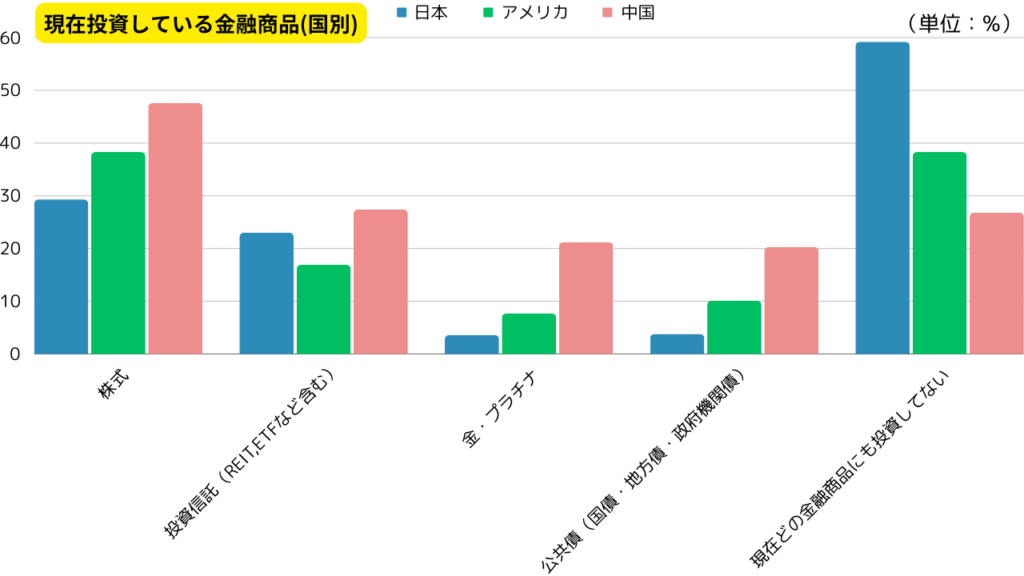

1 国別に見た現在投資している金融商品

下の図は、MMD研究所ホームページから引用した国別の現在投資している金融商品の表です。

対象は、2022年8月時点で、スマートフォンを所持している人に対して行われた調査です。

この図の右端の「現在どの金融商品にも投資してない」は、他の項目のどれにも当たらない(投資対象にならないもの)であるため、現金や銀行預金の割合となっています。

パパ猫1

パパ猫1にゃ!何も投資してない人の割合が日本はダントツだニャ!

ラブドラ

ラブドラそうなんです💦リスクを取らない日本人の特徴が出てますねぇ…

この図から、他国と比べて60%くらいの日本人が、株など投資対象となる金融資産を持っていないことがわかります。

リスクを取らずに、預貯金や現金を好む日本人の典型的な特徴が出ていますね。

しかし、こういった現金や預貯金が多いとどうなるか…

その他の資料も見てみましょう。

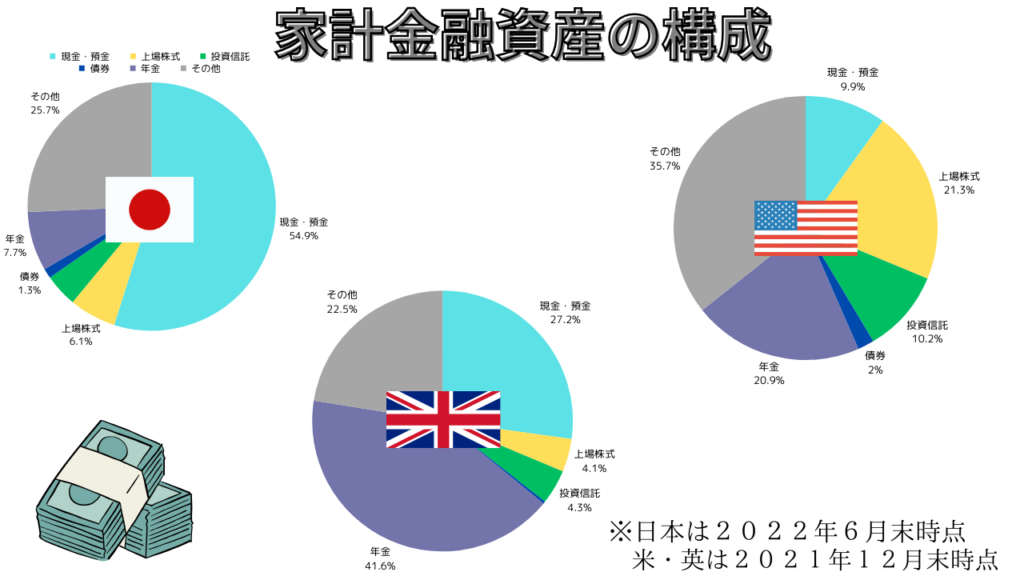

2 国別家計金融資産の構成

次は内閣府家系金融資産倍増計画から引用した、日本、アメリカ、イギリスの家計金融資産の構成図です。

この図では、金融資産をどのような形で所持しているのかがわかります。

対象者は日本は2022年6月末時点、アメリカ・イギリスは2021年12月末時点となっています。

日本はアメリカ・イギリスと比べて、現金・預金での所有が圧倒的に多いことがわかります。

問題はこの下の図です。上の図と比べながら見てください。

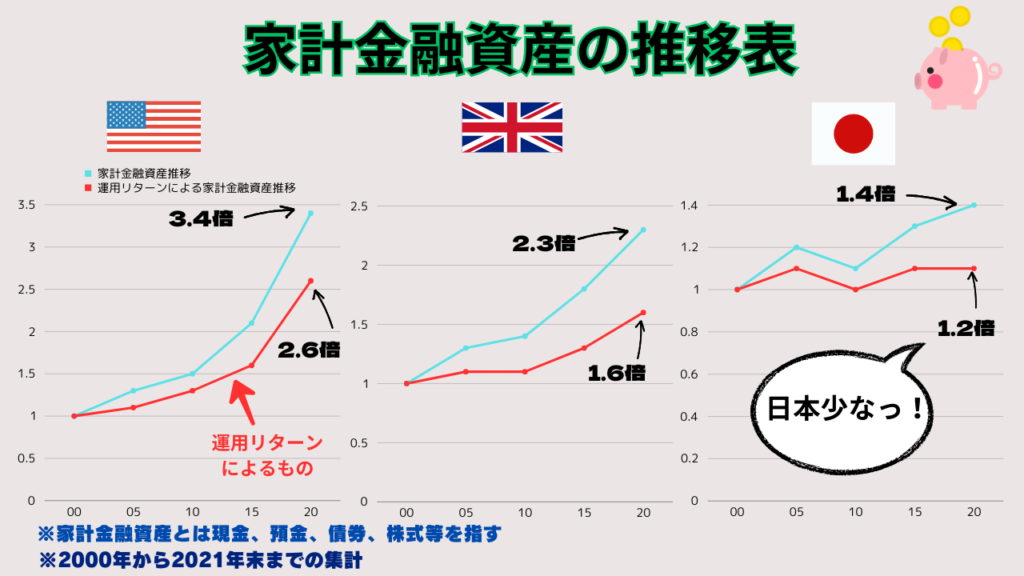

3 国別家計金融資産の推移表

この図は、上図の各国の家計金融資産の推移を表した図です。

対象期間は2000年から2021年末までで、運用によるリターンの推移、つまり

家系金融資産の内、投資対象資産での運用結果(運用リターン)

も表しています。

パパ猫2

パパ猫2ニャ!日本の運用リターン1.2倍!少ないニャ!

パパ猫3それに20年間で日本の資産1.4倍って…

全然増えてないニャ!

そうなんです。

20年間日本の資産は全然増えてないのです。

現金・預金が60%近くもあれば運用リターンが無いのも当然ですが、そんな中でも他国はしっかりと資産を増やしているわけですね。

このままでは将来、私たちの資産が増える見込みは無いと言えます。

ラブドラこんな状態では、我が子の教育費は稼げないですよね。

投資をして資産増加させないとこのままでは教育費が稼げないばかりか、他国から取り残されてしまいます。

4 日本人が投資を始めるべき3つの理由

他国と比べて日本が投資運用によるリターンが少なく、資産が増えていないことがわかりましたね。

次は、日本国内を見ていきます。

日本国内の事情から、日本人が投資を始めるべき理由を3つ解説します。

これらを見れば、今の日本の現状がとても悲しい現実だとわかるので、妻に投資を説得するのに十分な資料となりますよ!

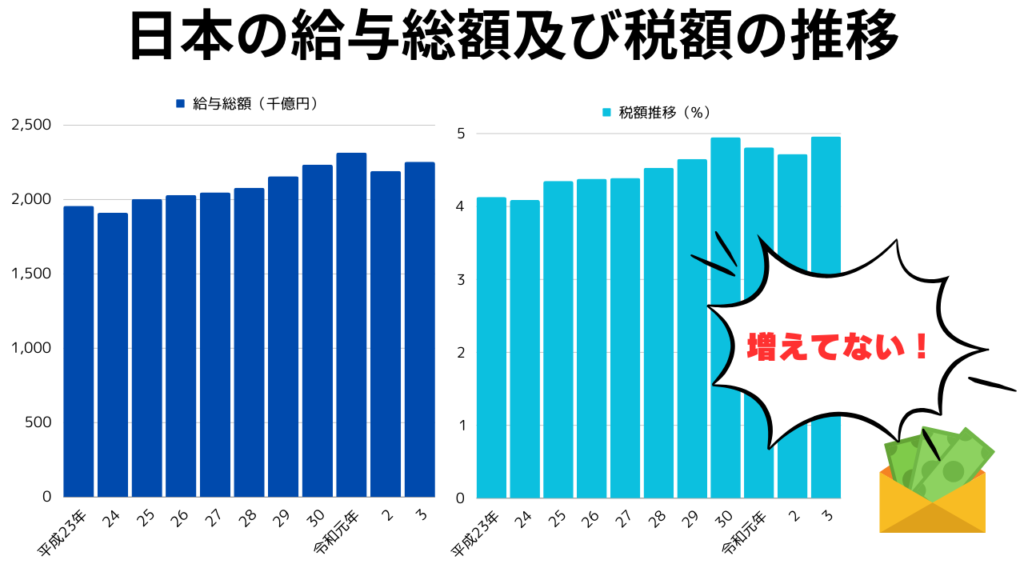

1 給与が20年に渡り増えていない

下の図は、国税庁:令和3年分民間給与実態統計調査から引用した数字を図にしたものです。

結果は見ても分かるとおり。

日本の給料はこの10年間ほとんど増えてないのです!

こんな状態では生活も良くならないですし、まともな貯金はできないでしょう💦

2 金利が低すぎて預貯金ではお金が増えない

次に銀行の預金金利に目を向けてみます。

メガバンク3銀行の普通預金金利をMONEYINSIDERのホームページから引用してきました。

みずほ銀行0.02%

三菱UFJ銀行0.02%

三井住友銀行0.02%

パパ猫1うん、覚えやすくて、そしてすごく悲しいニャ!

そう、100万円預けても年間わずか2万円の利息…なんて悲しい現実

本気で教育費に向き合うなら、ずっと銀行にお金を預けておくのはやめて、日常生活に不足ない生活防衛資金だけ残しながら、残りは資産運用していくべきでしょうね。

3 インフレ傾向で日本円の価値が下がった

インフレにより物価高が進行すれば、お金(日本円)の価値は下がります。

例えば2割の物価高になれば、今まで100円の値段で買えていた物が120円となり、実質的に日本円の価値が2割下がるわけです。

おまけに円安も進行しており、円の価値がどんどん下がっています。

このまま時が過ぎれば、例えば我が子が大学入学する際に、今よりも学費が値上がり、当初予定していた目標金額では足りなくなることもあるわけです。

今日から投資を開始しよう!

パパ猫2ここまで見たら、なんか色々心配になってきたニャア

パパ猫3投資をしないのは日本だけ、お金が増えないのも日本だけ、そして円安で日本円の価値が下がる…

日本って大丈夫?って思うニャ

そうなんです。

一昔前、日本のGDP(国内総生産)はアメリカに次いで第二位でした。

簡単に言えば、コレは世界で二番目に生産力が高かったということ。

ところが、いつの間にか中国に抜かされ、とうとうドイツにも抜かれました。

そのため日本は世界で第4位といなり、増々日本の力が弱くなっていると世界に示されました。

そして国内では国民の所得が増えず、物価高により賃金の価値も減少…

こんな状況の中で、今のまま現金や銀行預貯金で教育費を貯め続けますか?

今コレを読んでいる全国のお母さんに伝えたいことは、本当に子どものためを思うなら、教育費を合理的に貯めたいと思うなら、日本の未来をもっと良くすべきだと思うなら、

今日から投資を開始すべきですよ!

よくある投資の疑問と見解・回答

それでは、妻が投資に反対する時によくある考え方について、見解と回答をしていきます。

私ラブドラは、投資の専門家ではありませんが、かれこれ10年以上投資経験はあります。

そのため、同じ一般家庭の投資経験者としての目線で、人よりかは投資に関する知識は持っています。

投資ってお金が減るでしょ?

コレが1番多い理由ですね。

心配する妻

心配する妻投資って、お金減るでしょ?

ラブドラはい、減る時もあります。

しかし…

ノーペインノーゲイン

世の中にはこういう言葉があります。

人生は、多少の危険を冒して傷つかないと得られるものも得られませんし、得られたとしてもとても小さな利益で終わってしまいます。

これは投資に関しても同じです。

投資をすると金額に多少の増減は必ずあります。

しかし、そのリスクを選んだ分、その後のリターンも期待できるのです。

教育費のような大きな課題には、多少のリスクをとっていかなければ目標達成はできません。

ちなみに、これは子どもの教育においても同じことが言えます。

可愛い子には旅をさせろ

子育てでも、子どもに多少のリスクを背負わせて傷つかないと、成長しませんよね。

手元にお金がないと心配

心配する妻手元にお金がないと心配!

いざという時お金に戻せなかったらどうするの!

ラブドラ貯金全額を株などの金融資産で持つのはやっちゃダメですから、手元に余裕資金を置いておけば良いんです。

もしも株や投資信託を買っていたとしても、売って換金すれば数日で手元にお金を戻せます。

手元に少し置いておくお金というのも、各家庭や生活スタイルによって様々ですが、概ね6ヶ月分くらいの生活費(生活防衛資金)を置いておくのが目安とされています。

手元にお金を戻すのに必要な時間も、証券会社によって違いますが、売却してから大体3日程度です。

まとめ

本日は妻が投資に反対しても説得できる資料4選について解説しました。

- 国別に見た現在投資している金融商品

- 国別家計金融資産の構成

- 国別家計金融資産の推移表

- 日本人が投資を始めるべき3つの理由

これらを見て、今日本が他国と比べ遅れをとっている現状がわかりましたか?

このまま、現金や銀行預貯金だけで教育費を貯め続けても、給与も増加せず、物価高で賃金の価値も減っていることから、

他国を見習い、投資をして運用リターンを狙って資産増加を図るべき

ということがわかってもらえたんじゃ無いでしょうか?

まだ投資を始めていないパパさんは、これらの資料を妻に見せて説得しながら、今日から投資をスタートさせましょう!

オススメ記事紹介

投資の知識が全くなく、何を買えばいいのか心配なパパさんは、実際に私が娘に開設しているジュニアNISA口座の運用成績を見てください。

令和5年12月1日に開始し、その運用成績を記事にしています。

どのインデックス銘柄を購入したらいいのか等、迷ったらこの記事を参考にしてください👇

にほんブログ村ランキングにも参加しています。

コメント