こんにちは、四姉妹のパパ、ラブドラです。

本日のテーマは連載記事第1回

【教育費対策】

ジュニアNISAにお勧めインデックスファンドを3銘柄購入し進捗公開

パパ猫1

パパ猫1子どもの教育費貯蓄のためにNISA口座開設したけど、どの銘柄買えばいいのかわからんニャ

パパ猫2

パパ猫2他人から投資くらいやっとけって言われたからやり始めたけど投資のことわからんニャ

インデックスってニャンだ?

パパ猫3

パパ猫3新NISAも始まったから、積み立て運用したいニャ

でも何からやったらいいかわからんニャ

大切な我が子の教育費、パパさんの永遠の課題ですね❗️

そんなパパさんのお悩みに貢献できるよう、私は四姉妹のジュニアNISA口座で、人気のインデックスファンド3銘柄を購入したので、その内容を公開していきます。

- 令和5年12月から、オススメのインデックスファンド3銘柄を投資した結果

- インデックスファンドやアクティブファンドの違いなど、投資の基礎知識について

私は令和5年10月に4人分のジュニアNISAを開設しました。

せっかくですので4人の銘柄と金額をバラバラに購入し比較してみることにしました。

我が子の教育費のためにこの内容を参考にし、あなたの子どもの教育費にはどのインデックスが良いか比較検討してください。

それではどうぞ👋

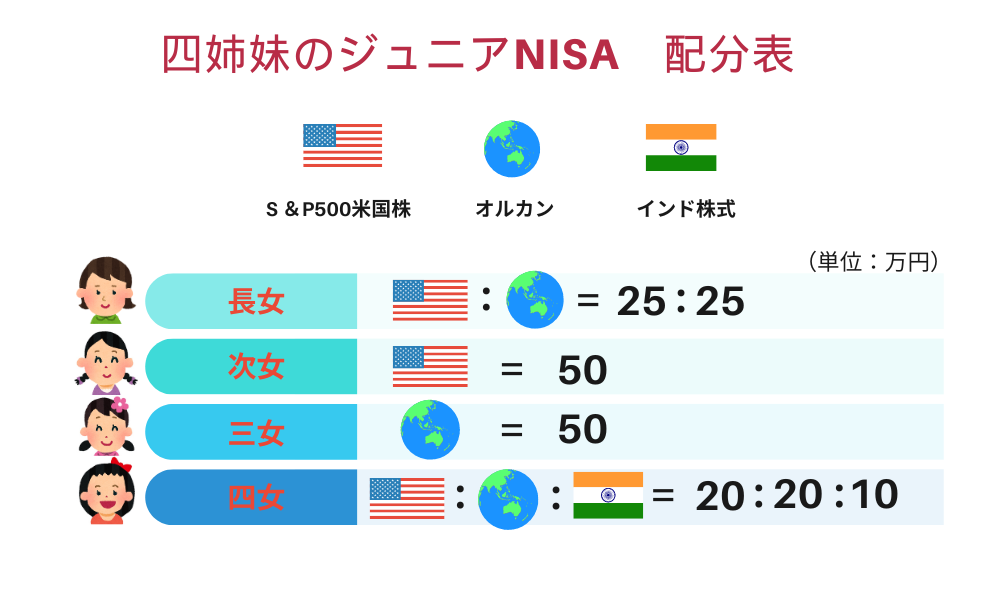

ジュニアNISAのインデックスファンド購入状況

以下のポートフォリオで比較していきます。

4人のジュニアNISAを3つのファンドで分散投資

上の絵のとおり

①三菱UFJ eMAXIS Slim 米国株式(S&P500)

②三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)

③SBI-SBI・Iシェアーズ•インド株式インデックスファンド

の3つのインデックスファンドを、各50万円ずつで

長女 ①25万②25万

次女 ①50万

三女 ②50万

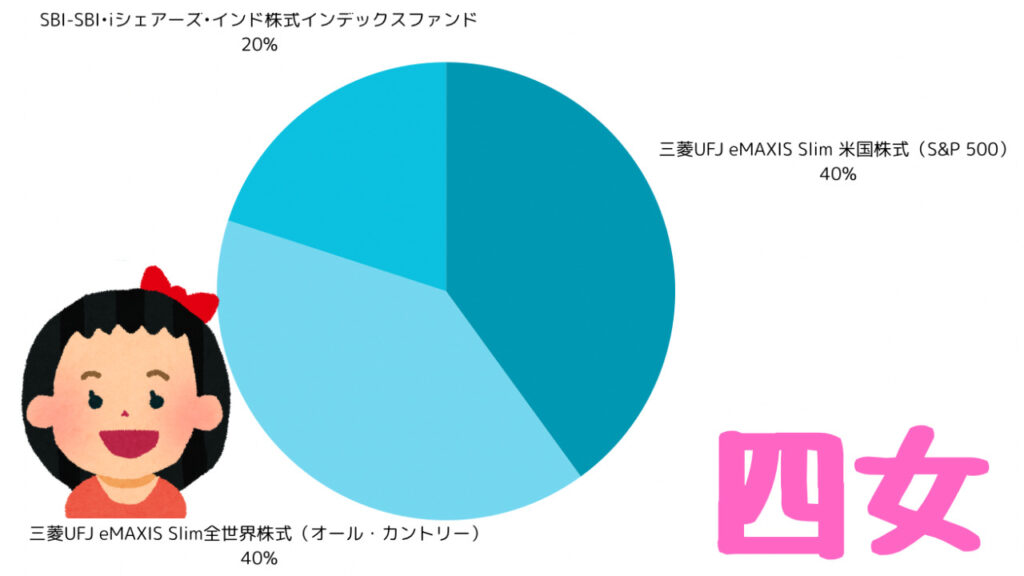

四女 ①20万②20万③10万

の割合で比較していきます。

4人の購入したインデックスファンド銘柄の分け方と目的

4人の購入したインデックスファンドを分けた目的は以下の通りです。

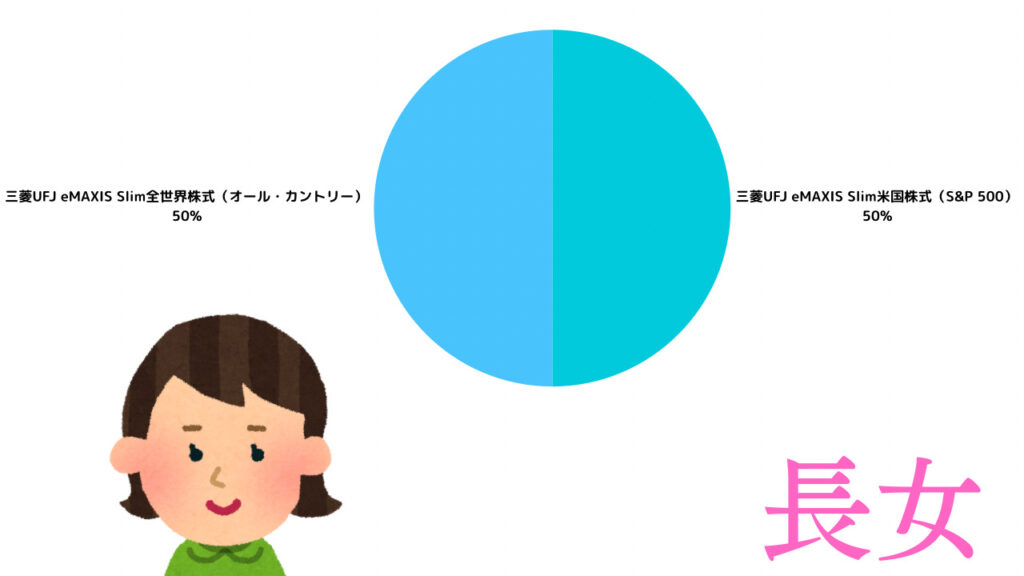

長女の分け方と目的

長女は満期までの運用期間(満18歳まで)を考えると残り8年となっている。

そのため、短期でも運用益の出やすいと考えられる2大ファンド(S&P500とオルカン)を50%ずつの割合で購入し

低めのリスク

短期目線での資産運用

を目的に設定してみました。

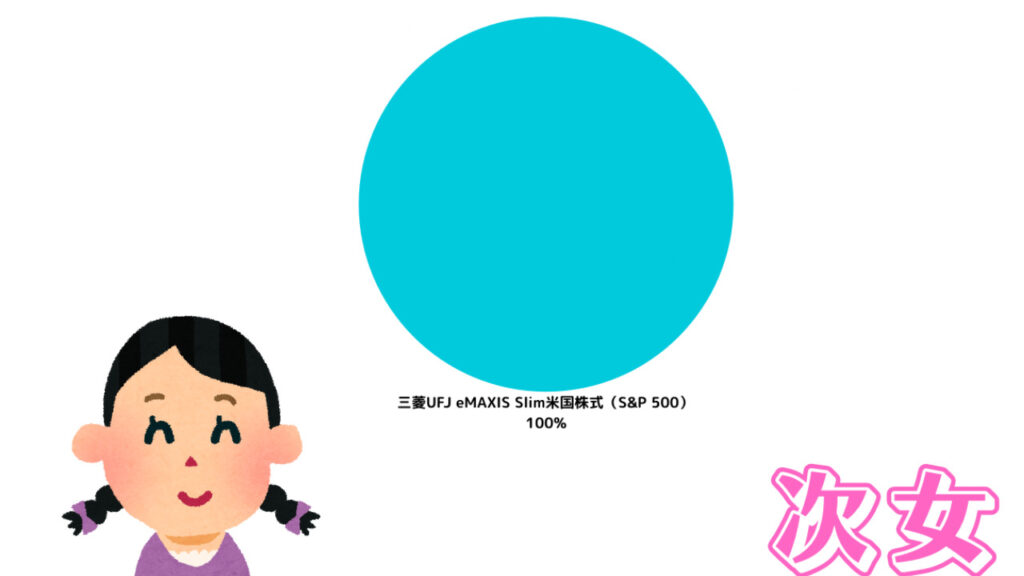

次女の分け方と目的

購入時点では、米国株は最高値を更新しており、今後の上昇も見込めた。

そのため、『三菱UFJ eMAXIS Slim 米国株式(S&P500)』は運用成績が高く『三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)』よりも成績が良かった。

次女は満期までの運用期間(満18歳まで)を考えると残り11年である。

よって次女は

このまま米国株式が順調に進めば利益を最大化できる

と考えて、米国株式の1点で購入してみた。

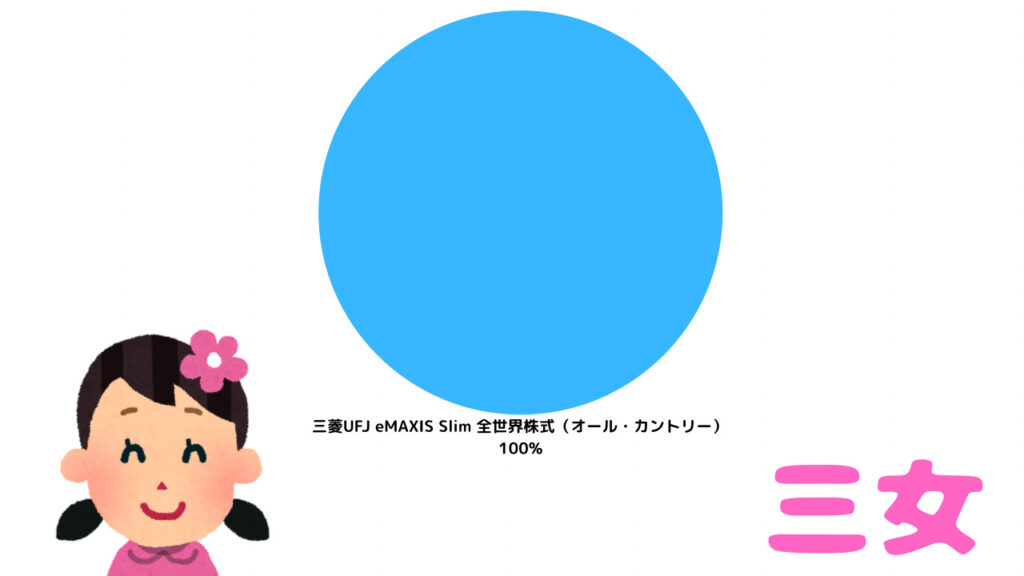

三女の分け方と目的

『三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)』は『三菱UFJ eMAXIS Slim 米国株式(S&P500)』より運用成績は悪いが、購入時点の信託報酬料は安かった。

三女の運用期間も満期まで13年と長めであるので、信託手数料が低い銘柄で長期的な収益を目指していくためにオルカン1点で購入した。

四女の分け方と目的

四女は運用期間が満期まで15年と1番最長であるため、ある程度のリスク資産を取ることも許容できる。

そのため、今後の成長と発展が見込める『SBI-SBI・Iシェアーズ•インド株式インデックスファンド』をリスク資産として組み入れた。

なぜこの3つのインデックスファンドなのか

①三菱UFJ eMAXIS Slim 米国株式(S&P500)

②三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)

③SBI-SBI・Iシェアーズ•インド株式インデックスファンド

この3銘柄のインデックスファンドは、購入時点の令和5年12月時点では積み立て投資のファンド順位で上位を占めていた。

①と②は購入時点では信託報酬も他の銘柄と比べて破格の安さであるため

この2銘柄を中心にポートフォリオを作れば利益の最大化が図れる

と見込んだ。

そして③はインドの発展が話題になっており、中国株に取って代わる可能性もあるとのことで、長期目線の経済成長の利益を見込んだため購入。

投資の基礎知識 インデックスファンドって何?

インデックス投資については別の記事でも記載しました。

→→参考:会社員でもできる教育費対策

インデックスファンドとは、市場の値動きを示す指数(インデックス)に連動した値動きを目指す投資ファンドのことです。

その市場を構成する複数の銘柄に分散投資します。

例えば、米国株式の平均価格が上がれば、その動きに合わせて上昇していくように設定されています。

インデックス投資の特徴を簡単に説明すると

- 運用コスト(信託報酬のこと。事務手数料と同じ考え)が安い

- 長期目線に向いている

- 証券口座を開設すれば簡単に買える(取扱銘柄は証券会社によって違う)

- 利息がつく

となっているので、長期目線の積み立て投資にとても有効です。

それに対して、アクティブファンドとは、市場の値動きを示す指数(インデックス)よりも超える値動きを目指す投資ファンドのことです。

ただし、こちらは令和5年12月時点では

- 運用コスト(信託報酬)がインデックスファンドよりも高い

- これまでインデックスファンドと比べて運用成績が悪い銘柄が多い

となっているため、長期目線ではインデックスファンドの方がリスクが低いと判断しています。

まとめ

この記事では、ジュニアNISA口座を4人分開設し、今後の運用成績を比較公表していく方法ついてまとめました。

前提条件として、令和5年12月時点で人気のインデックスファンド

①三菱UFJ eMAXIS Slim 米国株式(S&P500)

②三菱UFJ eMAXIS Slim 全世界株式(オール・カントリー)

③SBI-SBI・Iシェアーズ•インド株式インデックスファンド

を、4口座に各50万円ずつ、残りの投資期間を主に考慮しています。

また、インデックスファンドとアクティブファンドについて開設しましたが、長期目線のジュニアNISA投資では

インデックスファンドの信託報酬の安さや過去の運用成績

といった条件から、インデックスファンドの方が利益が見込めると考えています。

次の記事では、運用成績を公表

次の記事では15日目の運用成績について公表しています。

なんと全銘柄プラスとなりました!

我が子の教育費問題には、早期から投資で取り組むのが良好ですよ。

ぜひ続けてご覧ください!👇

にほんブログ村ランキングにも参加しています。

コメント